戸建てを購入するタイミング

結婚や出産といったライフイベントの他、「30代のうちにマイホームを持ちたい」「年収がもう少し増えたら買いたい」等、戸建てを購入するタイミングは人それぞれだと思います。ここでは、ライフイベントと数値(年齢等)の2つの切り口から戸建てを購入するタイミングについて解説します。

ライフイベントからみる戸建てを購入するタイミング

マイホームを購入するタイミングと聞くと、真っ先に思いつくのが結婚・出産といったライフイベントではないでしょうか。ですが、大きなライフイベントが起こる時期は人によってバラバラ。そのため「結婚と合わせてマイホームを買うべき」といった正解は残念ながらありません。しかしながら、ライフイベントごとにマイホーム購入のタイミングを見極めるポイントはいくつかあります。

結婚したとき

戸建ての購入を考えるタイミングとして、結婚は真っ先に頭をよぎるライフイベントです。ですが、結婚直後であると収入と支出のバランスが読みづらく、マイホームを検討するタイミングとしてはややリスクがあるようにも思えます。どうしても結婚のタイミングにこだわるのであれば、十分な貯蓄を確保したうえ、生活費をできるかぎり把握しておきましょう。また「今は共働きだけど子どもができたらどうするか。ローンは無理なく返済できそうか」といった環境やライフスタイルの変化も考慮しておきましょう。

子どもが産まれたとき

出産は大きなライフイベントの1つであり、子どもが産まれたタイミングでマイホームを検討される方は多くいらっしゃいます。マイホームも子どもの将来を見据えての検討になると思いますので、検討事項としては以下が考えられます

- 家は子育てに適した設計か

- 幼稚園、保育園、小学校は近隣にあるか

- 周辺環境はよいか

- 近くにスーパーや公園はあるか

ポイントとなるのは、家そのものだけではなく、周辺の環境も重要な判断材料となることです。購入を検討しているエリアを実際に歩いてみて確認しておくとより安心です。

子どもが独立したとき

子どもが独り立ちし、現在の住まいを離れていったタイミングで戸建ての購入を検討するケースです。人によってはマイホームの買い替えというパターンも考えられるでしょう。夫婦2人の老後の生活を見据えた購入になりますので、以下のようなことが検討事項として考えられます。

- 家はバリアフリーな設計か

- 病院は近くにあるか

- 家の間取りは持て余す広さではないか

数値からみる戸建てを購入するタイミング

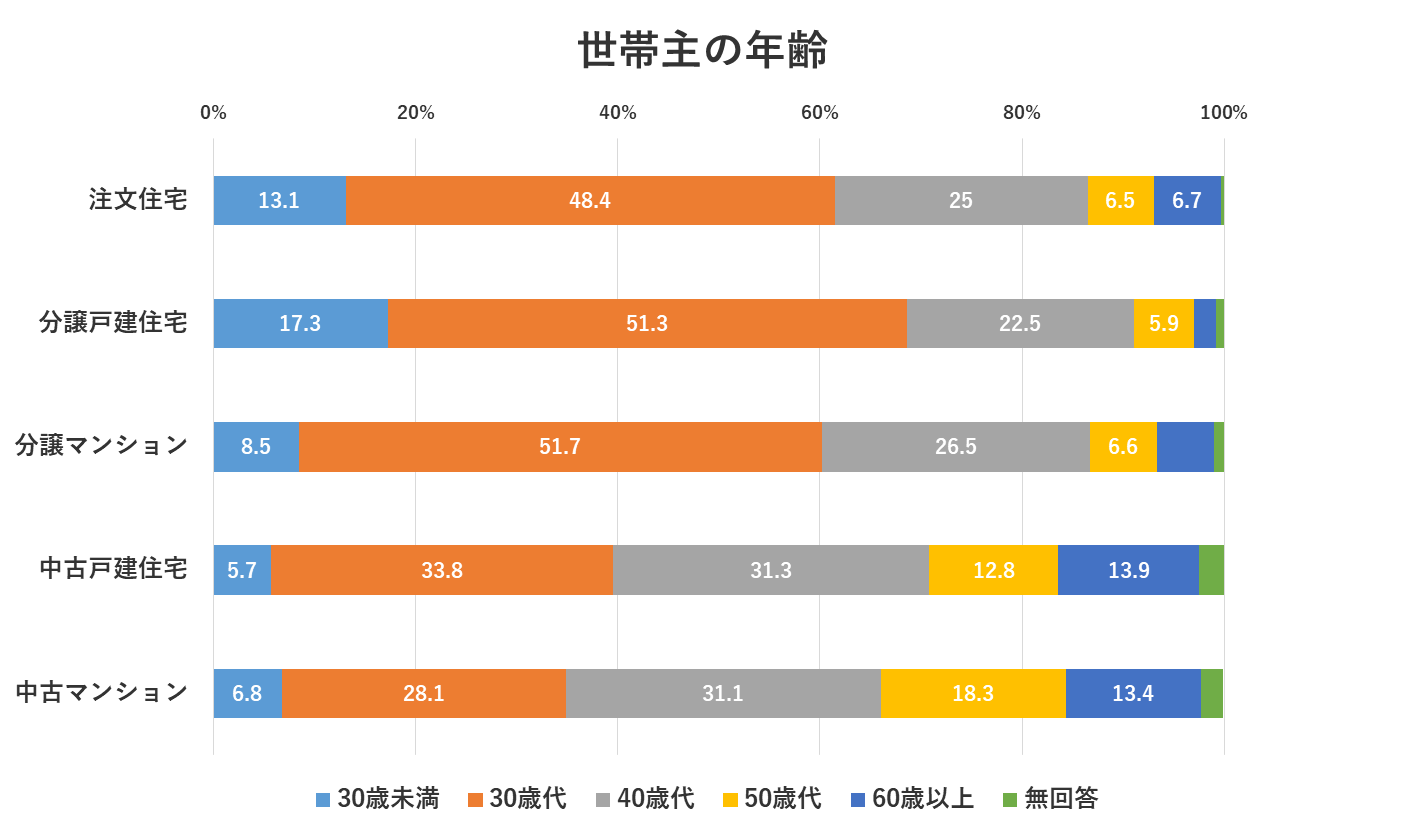

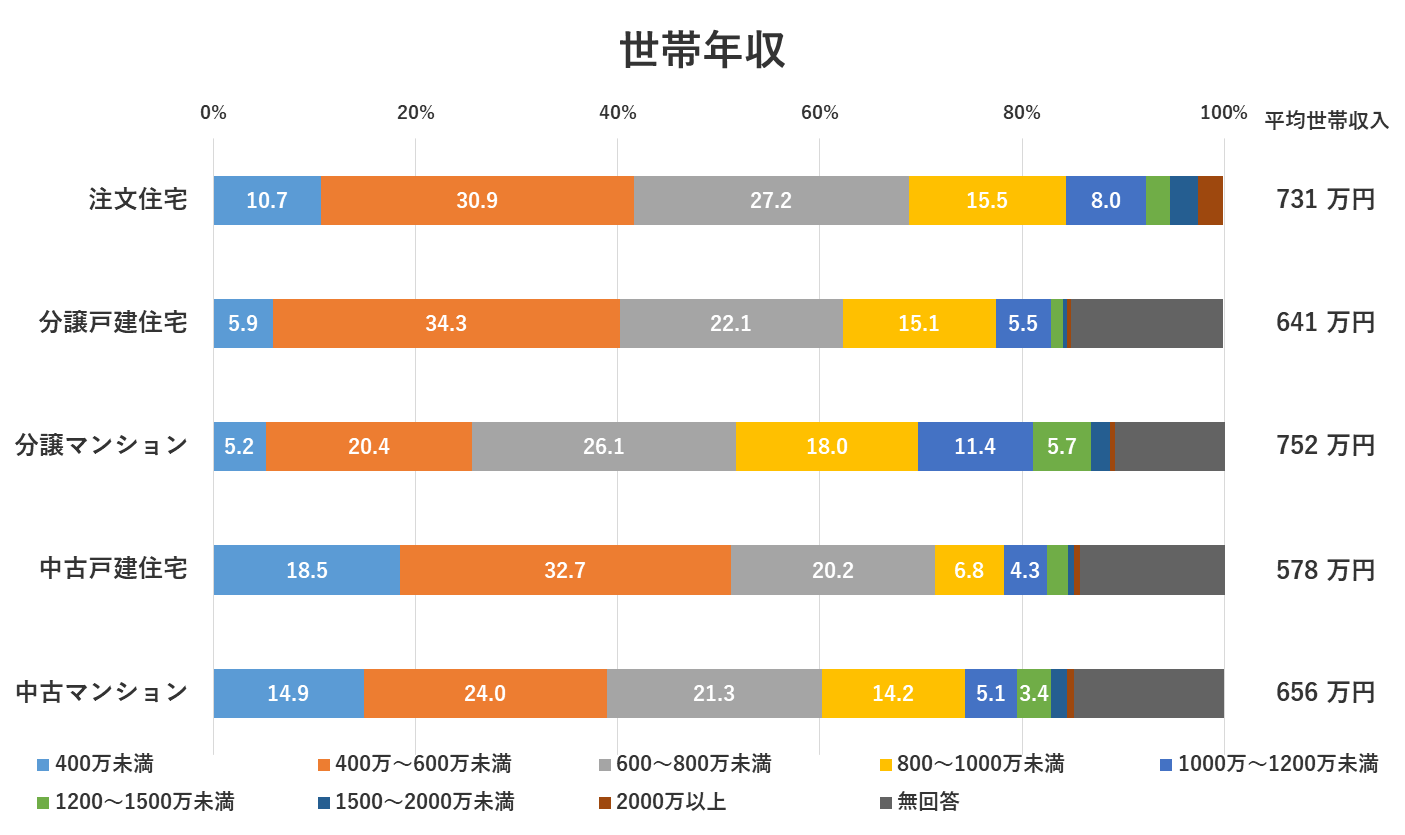

「他の人は何歳でマイホームを買ったか」などは、真剣に考えている人であればあるほど、気になるポイントかと思います。以下は、国土交通省の「令和元年度 住宅市場動向調査報告書」を元にした初めて住宅を取得した世帯主の平均年齢と平均世帯年収のグラフです。

世帯主の平均年齢は、物件の種類にもよりますが30代後半~40代が多くみられます。注文住宅と分譲戸建住宅では、半数近くが30歳代と大きな割合を占めています。世帯年収においては、おおむね600~800万円であることがわかります。平均の数値だけをみると「やはりある程度収入が高くないとマイホームは買えない」と思われがちですが、実はそうではありません。世帯年収400~600万円の層がどの住宅の種類にも高い割合で存在しているため、どの世帯年収層でもマイホームの購入は実現可能であると言えるでしょう。

戸建てを買うステップ

戸建ての購入を進める手順は、以下の通りです。

- 物件を探す

- 物件の見学をする

- 購入申し込みをする

- 住宅ローン事前調査を受ける

- 重要事項の説明をうける

- 契約手続きをする

- 住宅ローンの申し込みを行う

- 内覧チェックをする

- 残金の決済を行う

- 物件の引き渡し

物件を探す

希望エリアにはどのような物件があり、価格はいくらぐらいで売り出されているのかに注目しながら物件を探してみましょう。

物件の見学をする

物件の候補がみつかったら、問い合わせをし見学に行きましょう。複数の物件を見学することで、こだわりたいポイントや相場感が定まってきます。

購入申し込みをする

条件に合致した物件がみつかったら、申し込みを行います。申し込みを行うことで「この家を買いたい」という意思表示になります。

住宅ローン事前調査を受ける

住宅ローン事前調査では、以下のことが審査されます。

- そもそも住宅ローンを組むことができるのか

- いくら借りられるのか

調査は金融機関によって行われます。

重要事項の説明をうける

契約の前に、対象物件のことや契約内容についての確認事項があります。これらの確認を物件の担当者と契約者で行うのが重要事項の説明に当たります。

契約手続きをする

契約書の内容等に問題がなければ、正式に契約となります。契約後に解約となると、解約に違約金が発生することもあります。これまでの内容に不明点・疑問点があれば、しっかりと理解し納得した上で署名しましょう。

住宅ローンの申し込みを行う

契約が成立した後は、住宅ローンを正式に申し込みます。金融機関による本審査が実施され、承認されれば正式にローン契約を結ぶこととなります。

内覧チェックをする

物件の完成前に契約を行う場合、完成した物件の状態を確認する事前内覧会が行われます。事前内覧会では、建物の状態や仕上がり・契約と異なる箇所がないかを確認します。

残金の決済を行う

物件の購入価格から手付金を差し引いた金額すべてを支払うのが残金決済です。住宅ローンの借入金は、金融機関から売主へ直接振り込んでもらうことも可能です。

物件の引き渡し

決済をおえると、物件の引き渡し・入居です。引き渡しのタイミングでもう一度物件の状態を確認しておきましょう。問題なければ、新生活のスタートです。

売却のステップ

住まいの買い替えや引き継いだ物件を手放したい等、物件の売却を検討するケースはいくつもあります。ここでは物件を売却する手順について解説します。

- 不動産会社に相談する

- 物件の価格査定をしてもらう

- 不動産会社と媒介契約を結ぶ

- 不動産会社が販促活動を行う

- 買主と売買契約を結ぶ

- 決済および引き渡しを行う

不動産会社に相談する

まずは不動産会社に連絡をし、売却したい物件がある旨を伝えます。売りたい物件の相場等を事前に調べておくとよりよいでしょう。相談は手ぶらでも大丈夫ですが、以下の書類があると話が進みやすいです。

- 所有不動産の物件概要書

- 登記事項証明書もしくは固定資産税納税通知書

- 間取り図および敷地測量図

物件の価格査定をしてもらう

不動産会社への相談を終えると、物件の価格査定を受けます。査定には机上査定と訪問査定の2つがありますが、訪問査定を受けるのが一般的です。

不動産会社と媒介契約を結ぶ

希望価格に近い査定をもらえたら、その不動産会社と媒介契約を結びます。媒介契約では、成約時の不動産会社の報酬額や売却活動の方針を取り決めます。

不動産会社が販促活動を行う

媒介契約を結ぶと、不動産会社が売却活動を開始します。物件へ問い合わせがあれば案内・説明を行う等、ここからは基本的に不動産会社主導で進みます。

買主と売買契約を結ぶ

買主が決まったら、不動産会社によって「買主の住宅ローン事前調査」「物件の最終調査」が行われ、問題なければ売買契約に至ります。売買契約は、売主・売主側の仲介業者・買主・買主側の仲介業者の四者で行うことが多いです。

決済および引き渡しを行う

売買契約に基づいた日時で決済および物件の引き渡しが行われます。物件の価格を買主から受け取る以外に、売主の住宅ローンが残っている場合はその返済手続きも必要です。

不動産の売買は弊社にご相談ください

不動産の売買には専門知識を有したプロの力が欠かせません。弊社にご相談いただければ、これまでの豊富な実績を活かし、お客様にとって最適なプランをご提案いたします。ぜひお問い合わせください。